Тонкости конвертации: когда покупать валюту на отпуск

Приближающийся сезон отпусков вновь сделал актуальной тему валютных курсов, ведь многие выберут в качестве места его проведения зарубежные страны.

Традиционная рекомендация сберегать деньги в той валюте, в которой вы собираетесь их тратить, не всегда работает в этом случае. Конечно, если собраться на отдых в одно из государств Еврозоны, то большинство подводных камней можно миновать автоматически. А как быть, когда вы собираетесь полететь, например, в Турцию? Кстати, именно Турция заняла по итогам 2018 года первое место среди зарубежных стран по числу поездок россиян. По данным погранслужбы ФСБ России, число туристов, посетивших страну в прошлом году, выросло на 33% по сравнению с предыдущим годом — до 4,5 млн человек. Власти Турции заявили, что в 2019, как минимум, планируется сохранить данный уровень турпотока, а как максимум, они ждут цифры в 6 млн российских туристов.

Где покупать валюту

Так можно ли в России откладывать средства, допустим, в турецкой лире? По мнению экспертов — да, это вполне возможно. Но вот потратить свои лиры будет уже гораздо сложней: во многих обменных пунктах вы не найдете этой валюты. То же самое касается и большинства банков. Конечно, для юридических лиц условия несколько иные.

Турецкую лиру, как и еще около десятка иностранных, в основном, западных валют, вполне можно купить на Московской бирже. Для этого нужно открыть счет у одного из представленных в городе брокеров и перечислить туда деньги со своего банковского счета. Но дальше начинаются сложности.

Во-первых, чтобы потратить купленную валюту на покупку каких-то товаров, нужно будет вернуть ее в банк. Вот только найти российское кредитное учреждение, которое откроет счет даже в лирах, очень сложно. В основном, кроме рублевых счетов, наши банки предлагают создавать депозиты только в долларах США и евро. Можно, конечно, попробовать перевести деньги сразу в турецкий банк, но здесь вы наткнетесь на серьезные ограничения, которые связаны с валютным контролем и необходимостью подавать налоговые декларации.

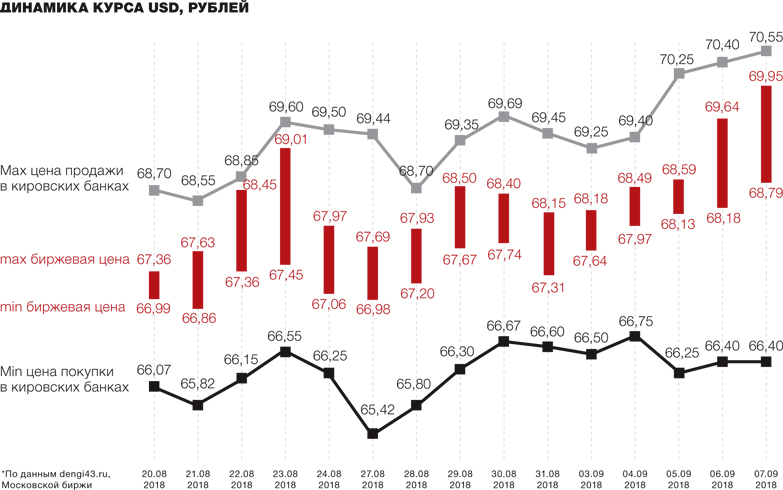

Пора накопить

Второе важное ограничение. Даже если вы приобрели доллар США или евро, просто оставить их на несколько месяцев брокеру — не самый оптимальный вариант. Вы не получите на них проценты. Есть вариант приобрести на купленную на бирже валюту, например, облигации российских эмитентов, которые выпущены в долларах США или евро. Кстати, как отмечают эксперты «Навигатора», проценты по таким инструментам обычно выше той доходности, которую обещают банки.

При краткосрочных инвестициях в валютные активы действует правило переоценки. Изменение курсов может привести к необходимости заплатить НДФЛ, который может «съесть» чуть ли не все полученные проценты. Так называемые евробонды (облигации, которые выпущены в валюте другого государства, не обязательно в евро) — это все-таки средство для долгосрочных сбережений. «Заходить» в них на месяц-другой не всегда целесообразно.

Валюту для отпуска, как правило, рекомендуется хранить на краткосрочных банковских депозитах, срок по которым оканчивается чуть раньше, чем запланированные заграничные каникулы. При этом покупать валюту лучше не сразу, а в течение года. Это снижает риски, связанные с колебанием курса.

Карта: курсы и комиссии

Чтобы определиться с оптимальным способом того, как отложить деньги для заграничного путешествия, нужно разобраться в схеме работы банковских карт, а они сейчас куда предпочтительней вывоза наличных, тем более если вы не намерены покидать «цивилизацию».

Итак, когда в стамбульском кафе вы захотите рассчитаться картой российского банка, то лир там не будет. При прохождении платежа может произойти несколько конвертаций, и каждый раз с вас будут списывать комиссионные. Понятно, что их число желательно сократить.

Как это работает. При оплате картой за границей банк продавца отправит запрос в платежную систему (наиболее распространенные — Visa и Mastercard). Она, в свою очередь, направляет его в ваш банк. То есть возможны две конвертации.

Поэтому первое, о чем нужно поинтересоваться в банке, — в какой валюте он ведет расчеты с платежной системой. Обычно это доллары США, евро и рубли.

Минимум конвертаций будет, когда на вашей карте та валюта, в которой вы рассчитываетесь в стране пребывания. Допустим, вы рассчитываетесь в Париже за кофе в евро со счета в этой же валюте.

Перспективы рубля

Как это ни странно, если вы направляетесь, допустим, в Копенгаген, где в ходу датские кроны, то эксперты часто советуют рассчитываться со счета в рублях. То же самое касается и других «экзотических» валют. При такой схеме вы попадаете всего на одну конвертацию, которую будет проводить платежная система.

Понятно, что в этом случае перед поездкой желательно зайти в банк и поинтересоваться процентом комиссионных, которые устанавливают разные платежные системы и действующими у них курсами обмена валюты страны назначения на рубль, доллар и евро. Несложные предварительные подсчеты могут сэкономить достаточно крупную сумму, тем более если вы планируете шопинг-тур.

Резюме:

►После выбора страны назначения узнайте в банке условия конвертации местной валюты, которые предлагают разные платежные системы. Выберите карту того банка, которая предлагает минимальные комиссии и максимально выгодный курс одной из распространенных у нас валют: рубль, доллар США, евро.

►Если вы рассчитываете потратить сумму около ста тысяч рублей или больше в долларах США или евро, их, по мнению экспертов, выгодней приобрести на бирже и затем перевести в ваш банк.

►Покупать валюту рекомендуется не сразу, а частями. Это позволяет сгладить колебания курса в течение года. Лучше делать эти покупки в периоды налоговых платежей в конце месяца.

Константин Кропанев, исполнительный директор «Ажио-финанс»

Константин Кропанев, исполнительный директор «Ажио-финанс»

– Конвертация через брокерский счет на Московской бирже заметно дешевле, чем покупка валюты через банки. Но вряд ли стоит пытаться выгадать какое-то время, когда стоимость рубля будет максимальной. На колебания валют влияют столько факторов, так что попытки выбрать правильный момент обычно проваливаются.

Но и здесь есть определенные тренды. К концу месяца валюта обычно несколько дешевеет, так как экспортеры должны в это время платить налоги и продают ее на бирже. Кроме этого, в мае-июне крупные публичные компании готовятся к перечислению дивидендов, которые выплачиваются в рублях. Это также способствует укреплению нашей валюты и делает целесообразным покупку иностранной.

Артем Пищик, управляющий Кировским отделением Сбербанка

Артем Пищик, управляющий Кировским отделением Сбербанка

– При поездках в отпуск вряд ли получится серьезно сэкономить, попытавшись, например, получить карту в валюте той страны, куда вы направляетесь. Российским банкам невыгодно открывать счета в отличных от долларов США и евро «экзотических» (назовем их так) валютах. Ведь если он привлекает на счет, допустим, турецкие лиры или шведские кроны, то ему нужно куда-то разместить эти средства, допустим, выдавать кредиты в этой валюте. Поэтому большинство кредитных организаций ограничиваются долларами США и евро.

Более продуктивно, на мой взгляд, узнать в нескольких банках условия выпуска карты и конвертации разных валют и выбрать тот из них, который обеспечит максимально выгодный курс обмена ваших рублей, долларов или евро в валюту страны назначения.

*Сведения, изложенные в публикации, не являются руководством к действию и носят информационный характер.

Фото с сайта politikyol.com